Energy&Strategy Group Politecnico di Milano ha presentato recentemente l’Energy Innovation Report 2020 dove viene indicato che superano i 25 miliardi di dollari, nel mondo, gli investimenti di Corporate Venture Capital effettuati tra il 2015 e il 2019 dalle imprese del settore Energy nel capitale di giovani aziende innovative ad alto contenuto tecnologico – oltre 17 miliardi solo da parte dei primi 15 gruppi automotive, che con 248 deal rappresentano il settore più attivo -, e sono addirittura quadruplicate le acquisizioni di startup, passata da 11 nel 2015 a 45 nel 2019, in particolare europee e statunitensi.

Il 2° Report presentato dal gruppo è uno studio che vuole indagare – anche grazie al contributo delle molte aziende partner della ricerca – come il mondo Energy stia affrontando la sfida del rinnovamento, oggi fondamentale per aziende chiamate ad anticipare i trend tecnologici, a sviluppare nuovi modelli di business e a creare collaborazioni con player innovativi per integrare rapidamente le proprie competenze, unica via per restare efficienti e competitive.

Il Report analizza, a livello globale, tutti questi aspetti – gli investimenti di Corporate Venture Capital condotti da utility, fornitori di tecnologia e imprese automotive; le recenti acquisizioni di startup e il ventaglio delle giovani aziende ad alto potenziale; le applicazioni tecnologiche emergenti che sono oggetto di brevettazione e la ricerca scientifica di più lungo periodo – ciascuno declinato in sei ambiti principali: Smart Grid, Smart Building, Smart Mobility, Energy Storage, Energy Efficiency/Facility Management e Renewable Energy.

Purtroppo, in questo panorama l’Italia non brilla: solo 18 delle 600 startup Energy censite sono italiane (contro le 56 della Germania) e faticano a crescere a causa della difficoltà ad accedere ai capitali necessari a sviluppare e commercializzare le loro innovazioni. Le startup italiane – prosegue il Report – sono nettamente più piccole rispetto alle altre europee e alle statunitensi, poiché devono fare maggiore leva su finanziamenti legati a progetti di ricerca pilota italiani o europei, o sull’equity crowdfunding. La minore disponibilità di investitori di venture capital nostrani si traduce non solo in ridotte capacità finanziarie, ma anche nella difficoltà a reperire competenze manageriali e asset complementari, come catene di distribuzione già strutturate per lanciare prodotti all’estero.

“I mercati dell’energia sono attraversati da cambiamenti profondi e da crescenti pressioni competitive – commenta Federico Frattini, vicedirettore dell’Energy&Strategy Group -. Si tratta di fenomeni pervasivi, come la digitalizzazione e la servitizzazione, che stanno portando al mutamento radicale dei modelli di business delle imprese esistenti, ma anche all’ingresso di nuovi player caratterizzati da elementi innovativi. La trasversalità di questi fenomeni sta abbattendo le barriere tra mercati: l’energia non è più un’industria, chiaramente distinguibile da altri settori, quanto un ecosistema di imprese interconnesse ed interdipendenti, come nel caso della mobilità elettrica. E tutto è accelerato dai rapidi cambiamenti tecnologici che abbattono le barriere all’ingresso e abilitano nuovi modelli di business. Per questi motivi, il tema dell’innovazione diventa sempre più strategico per il vantaggio competitivo e le performance delle imprese Energy”.

Gli investimenti di Corporate Venture Capital

L’Energy Innovation Report 2020 affronta per primo il tema degli investimenti di Corporate Venture Capital (CVC), un fenomeno in forte diffusione che rappresenta una leva strategica sempre più adottata da imprese mature per accedere a nuove idee, tecnologie e competenze altrimenti difficili da sviluppare internamente, secondo il modello dell’Open Innovation. Vengono considerati tre tipi di imprese, dal 2015 al 2019: 23 utility europee, statunitensi e israeliane attive nel settore della generazione, trasmissione, distribuzione e vendita di energia elettrica, per un totale di 166 investimenti di CVC; 23 fornitori di tecnologia per la filiera dell’energia (242 investimenti CVC) e i primi 15 gruppi automotive al mondo per fatturato, che hanno effettuato 248 investimenti CVC su 189 imprese target.

I gruppi automotive sono indubbiamente i più attivi, sia per numero di deal sia per volume investito (17,4 miliardi di dollari), con un’estrema polarizzazione nella Smart Mobility e nell’Energy Storage che rappresentano con 107 deal l’85% del volume finanziato. Una scelta che si spiega con la sempre maggiore diffusione all’interno dei contesti urbani di nuovi paradigmi legati all’e-mobility e alla mobilità “condivisa”. Nell’ambito della Smart Mobility si sono privilegiati hardware e software per l’autonomous driving, lo sviluppo di infrastrutture di ricarica per veicoli elettrici e i servizi legati al car sharing e al ride hailing; gli investimenti nell’Energy Storage invece convergono sulle nuove tecnologie hardware per migliorare l’autonomia dei veicoli elettrici e ridurre i costi dei pacchi batterie.

Con 6 miliardi di dollari investiti in 192 startup innovative troviamo poi i fornitori di tecnologia, che però, a differenza dei gruppi automotive, hanno interessi molto diversificati: negli ambiti strettamente Energy investono soprattutto nella mobilità elettrica e nelle applicazioni digitali dell’energia, ossia lo Smart Grid e lo Smart Building, mentre nel “non Energy” si concentrano su Smart Manufacturing e ICT e Cybersecurity, in particolare per lo sviluppo di hardware e software. Le utility, invece, hanno effettuato investimenti per 2,2 miliardi di dollari nei confronti di 148 target: a livello di volume finanziato, l’ambito di maggiore interesse è lo Smart Mobility (663 milioni di dollari investiti in 17 startup), mentre Smart Building, Energy-Altro e Renewable Energy rimangono costanti nel numero di deal. Al contrario, Energy Storage e Smart Grid hanno ricevuto investimenti altalenanti, nonostante la loro centralità per la trasformazione sostenibile e digitale del sistema elettrico.

“Gli investimenti di Corporate Venture Capital sono quindi in forte crescita nel mondo Energy, sia per volume che per numero di deal – spiega ancora Frattini -. Ma per trarne vantaggi concreti è fondamentale affrontare una serie di aspetti di natura organizzativa e culturale che colleghino il CVC a una più ampia strategia di Open Innovation e di rinnovamento imprenditoriale delle grandi imprese. Attraverso specifici casi di successo, nel report suggeriamo un modello per il design dell’attività di Corporate Venture Capital che si basa su Strategia, Struttura, Competenze e Incentivi, Organizzazione, nella convinzione che non esista una ricetta unica, ma che ciascuna impresa debba sviluppare il proprio specifico e unico approccio al Corporate Venture Capital, mettendo al centro una visione di ecosistema di lungo periodo fondato su innovazione e creazione di valore”.

Le principali startup innovative

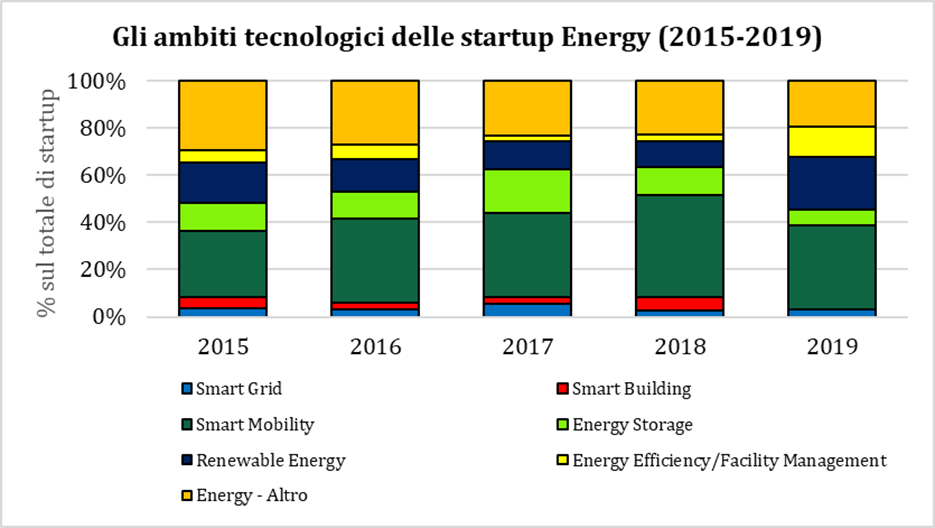

Sono state analizzate 600 startup attive nel mondo Energy, di cui il 55,5% in Europa, il 41,3% negli Stati Uniti e il 3,2% in Israele. L’Italia, con 18 startup, è al livello di Israele, Spagna, Svizzera e Belgio, ma ha numeri nettamente inferiori rispetto a Germania (56 startup), Regno Unito (49) e Francia (47). Dal punto di vista degli ambiti, vi è una forte preponderanza delle startup attive nella Smart Mobility (204, 34% del campione), anche se in flessione nel 2019, seguite da quelle di Renewable Energy (88, 15% del campione) ed Energy Storage (78, 13% del campione). Scarsamente rilevanti risultano invece le categorie Smart Grid (23 startup), Smart Building (22) ed Energy Efficiency/Facility Management (28), ambito tuttavia significativo nel contesto italiano.

Come, dove, quando le grandi imprese acquisiscono innovazione

L’analisi delle acquisizioni di startup innovative nel mondo Energy ha permesso di evidenziare un trend di crescita notevole, che ha portato a quadruplicare i numeri: da 11 nel 2015 a 45 nel 2019, con il segmento della Smart Mobility a fare la parte del leone (da 4 acquisizioni a 25) per via della crescente concentrazione dei principali player nel settore del ride/car sharing e di una massiccia campagna acquisti da parte di imprese automotive. Smart Grid e Renewable Energy, benché in calo negli ultimi anni, costituiscono il 18% e il 9% delle acquisizioni.

Le startup Energy sono state acquisite in larga maggioranza da altre imprese Energy, addirittura nel 92% dei casi per lo Smart Grid, mentre nell’Energy Efficiency/Facility Management si nota una ripartizione più bilanciata degli acquirenti. L’unico ambito che ha mostrato una prevalenza di acquisizioni effettuate da player «non Energy» è stato quello dello Smart Building, visto come un nuovo mercato in cui applicare le proprie competenze di analisi e gestione dei dati per player attivi nelle telecomunicazioni e nei servizi IT.

L’attività brevettuale nel settore Energy

La proprietà intellettuale industriale, ossia i brevetti, sono da sempre un importante indice dell’intensità di innovazione che caratterizza un’impresa o un ambito tecnologico, rappresentando l’output più concreto e tangibile delle attività di Ricerca e Sviluppo. Il numero di brevetti attivi per cui è stata fatta domanda tra il 2010 e il 2017 permette di delineare lo sviluppo tecnologico di ciascun ambito Energy.

Rispetto al numero assoluto di brevetti, in cima alla classifica troviamo l’Energy Storage, il Renewable Energy-Solare (sia fotovoltaico sia solare termico) e l’Energy Efficiency/Facility Management, che se ricopriva un ruolo relativamente minoritario negli investimenti di Corporate Venture Capital e di startup attive o acquisite, spicca invece per attività brevettuale. Quanto alla rapidità di crescita, misurata con il tasso annuo di crescita composto (CAGR), in testa troviamo Smart Building (CAGR: 39%), Smart Grid (CAGR: 22%) e Energy Storage (CAGR: 17%). Ciò dimostra, da un lato, la crescente importanza della trasformazione digitale applicata al mondo dell’energia, sia per la gestione intelligente della rete di distribuzione, sia per domotica e IoT applicati agli edifici; dall’altro, evidenzia la crescita tecnologica e scientifica in termini di chimica e struttura degli accumulatori, in particolare per quelli elettrochimici.

Un altro aspetto importante è la concentrazione dell’attività brevettuale tra i principali player attivi in ciascun ambito tecnologico (particolarmente evidente nei tre settori a più alto tasso di crescita, cioè Smart Grid, Smart Building e Energy Storage), cosa che porta al maggiore controllo delle traiettorie tecnologiche di medio periodo da parte di poche imprese e a una minore dispersione. Ma chi sono i protagonisti dell’attività brevettuale? Si tratta di imprese industriali provenienti da Giappone (Mitsubishi, Toyota), Corea del Sud (LG, Samsung) o Stati Uniti (General Electric, Qualcomm), ma non mancano le grandi imprese cinesi a controllo statale (“state-owned enterprises”). Ad esempio, la State Grid Corporation of China è uno degli attori più importanti, come numero di domande di brevetti attive, negli ambiti Smart Grid e Smart Mobility, mentre Sinopec è centrale nell’ambito Renewable Energy-Biomasse, per via del business dei biocarburanti. Ciò si spiega in parte con il regime di protezione della conoscenza piuttosto debole presente in Cina, che favorisce gli spillover di conoscenza, e con la politica industriale cinese fortemente proattiva nel sostegno allo sviluppo strategico dei propri “campioni nazionali”.

La ricerca scientifica e le traiettorie di innovazione tecnologica nel lungo periodo

A differenza dell’attività brevettuale, che si focalizza su una ricerca applicata e industriale con un potenziale impatto nel medio periodo, l’analisi dell’attività di ricerca scientifica di base rappresenta una prospettiva utile per comprendere quali siano i trend scientifici e tecnologici di lungo periodo. Il Report considera dunque la crescita annua del numero di pubblicazioni e le principali tematiche emergenti in ciascun ambito tecnologico, attraverso metodologie di analisi bibliometrica centrate sul database Web of Science, di Clarivate Analytics.

Tra il 2010 e il 2019 è stato riscontrato un trend di crescita del numero di pubblicazioni scientifiche relative all’energia pari al 15,8% (CAGR), in tutti gli ambiti. Cumulando il numero di articoli scientifici, i primi tre ambiti in cifra assoluta sono Renewable Energy-Solare (che invece ha il trend in flessione), Renewable Energy-Biomasse ed Energy Storage, che da soli comprendono circa il 75% degli articoli complessivi pubblicati. L’Energy Storage ha un CAGR piuttosto alto (28,7%), da cui si evince che il tema è destinato ad essere sempre più centrale per gli istituti di ricerca universitari o industriali in tutto il mondo, a causa della versatilità del suo utilizzo finale e delle tecnologie emergenti ad esso legate.

{kind=link}