Il sesto rapporto CNA sulla tassazione complessiva che grava su artigiani e piccole imprese italiane rivela che l’ossatura produttiva nazionale continua a essere soggetta a una pressione fiscale molto elevata, ma finalmente in arretramento.

Il sesto rapporto CNA sulla tassazione complessiva che grava su artigiani e piccole imprese italiane rivela che l’ossatura produttiva nazionale continua a essere soggetta a una pressione fiscale molto elevata, ma finalmente in arretramento.

Secondo la proiezione per l’anno in corso elaborata da “Comune che vai, fisco che trovi 2019”, il Rapporto annuale dell’Osservatorio CNA sulla tassazione delle PMI, il Total tax rate per artigiani e piccole imprese arretra finalmente con decisione, ma molto è ancora da fare, soprattutto da ottenere. In questo senso, per fare in modo che un fisco equo e sostenibile per piccole imprese e artigiani sia anche leva per la crescita e lo sviluppo, le proposte della CNA sono tese a ottenere la riduzione della tassazione sul reddito delle imprese personali e sul lavoro autonomo, a rivedere l’Irpef su autonomi e imprese personali, ad anticipare dal 2019 la piena deducibilità dell’IMU sugli immobili strumentali, ad aumentare la franchigia IRAP almeno a 30 mila euro, a rivedere i criteri per i valori catastali, ad agevolare il passaggio generazionale delle imprese individuali e, infine, a evitare di spostare sulle imprese gli oneri dei controlli attraverso l’uso intelligente della fatturazione elettronica.

Osservatorio CNA sulla tassazione delle PMI

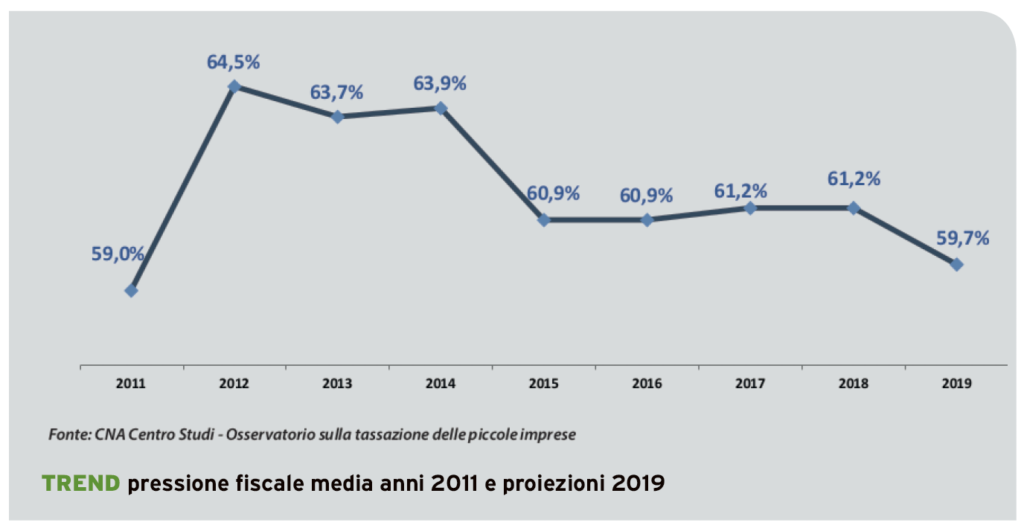

I risultati del sesto Osservatorio CNA sulla tassazione delle PMI mostra che la pressione fiscale è ancora molto elevata, anche se in miglioramento grazie all’aumento della quota di IMU deducibile dal reddito d’impresa che, proprio grazie alle pressioni politiche effettuate dalla CNA, a decorrere dal 2019 passa dal 20% al 50%. L’aliquota fiscale totale media sui profitti delle piccole imprese quest’anno scenderà sotto il 60%: per la precisione al 59,7% contro il 61,2% del 2018, tornando quasi ai livelli del 2011, quando era al 59%: «Si tratta, tuttavia, di un alleggerimento che potrebbe svanire, dal momento che nel 2019 potrebbe aumentare la tassazione locale – ha precisato il direttore di CNA Varese Roberta Tajè -. Negli ultimi anni qualche passo in avanti è stato compiuto, tuttavia molto è ancora da fare».

“Total Tax Rate” e “Tax Free Day”

L’Osservatorio calcola il Total Tax Rate (TTR) e individua il Tax Free Day (TFD), cioè il giorno della liberazione dalle tasse, vale a dire la data dalla quale gli imprenditori cominciano finalmente a produrre per loro stessi e per le famiglie liberandosi da un socio tanto inerte quanto esigente: l’amministrazione pubblica, centrale e locale.

In termini nazionali, la proiezione del Rapporto CNA rivela che nel 2019 il TTR per le piccole imprese italiane si attesta al 59,7%, calando dell’1,5% in un anno. Ciò significa che il giorno di liberazione dalle tasse per l’impresa tipo italiana è stato il 5 agosto: un livello vicino al 2011, quando era il 2 agosto. L’anno dopo però già si era dovuto attendere il 22. Sostanziali le differenze tra le diverse città prese in esame: Reggio Calabria rimane il capoluogo che maggiormente tartassa le piccole imprese con un TTR del 69,8% e l’11 settembre come Tax Free Day, ma va anche rilevata la riduzione del 3,6% sul 2018. Bologna segue con il 68,7% (e -3,5%) e Roma con il 67% (-2,5%).

A completare la lista delle città in cui le piccole imprese sono più “maltrattate”, vediamo Napoli con il 66,7% (-1,5%), Firenze con il 66,5% (-3%), Bari con il 65,8% (-2,7%), Catania con il 65,4% (-3,6%), Grosseto con il 65,3% (-2,9%), Salerno con il 65% (-2,3%) e Foggia con il 64,7% (-2,1%).

Così commenta Luca Mambretti, presidente di CNA Varese, nella cui sede sono stati presentati i risultati dell’Osservatorio: «A Varese (36º posto su 115 capoluoghi di provincia, con un TTR pari al 58,1%) il giorno del Tax Free Day è caduto il 30 luglio, con 6 giorni di anticipo sulla media, e a pochi giorni dalla città più virtuosa, Bolzano, che con un TTR pari al 53% e una riduzione dell’aliquota fiscale media dello 0,8% è la più virtuosa d’Italia e ha festeggiato il giorno dalla liberazione dalle tasse l’11 luglio scorso».

Dati contabili e strutturali dell’impresa TIPO

|

|

| Ricavi | 431.000 |

| Costo del personale (4 operai + 1 impiegato) | 165.000 |

| Costo del venduto | 160.000 |

| Altri costi e ammortamenti | 56.000 |

| Reddito d’impresa | 50.000 |

L’OSSERVATORIO CNA basa la sua analisi su un’impresa tipo, con un laboratorio e un negozio, ricavi per 431 mila euro, un impiegato e quattro operai dipendenti, 50 mila euro di reddito.

Sul fronte delle novità fiscali che minacciano più da vicino il settore degli installatori, abbiamo chiesto a Gualtiero Fiorina del Consiglio CNA Installazione Impianti a che punto sono le trattative poste sul tavolo aperto con la Commissione Industria, commercio e turismo del Senato dai rappresentanti di CNA, Confartigianato e Casartigiani. Le trattative in questione riguardano la richiesta di abrogazione della norma prevista nell’articolo 10 del Decreto Crescita che prevede lo sconto immediato in fattura per i lavori relativi a Ecobonus e Sismabonus.

«C’è grande preoccupazione da parte di tutti i soggetti coinvolti, in quanto lo sconto in fattura potrebbe creare una distorsione del mercato, penalizzando mezzo milione di micro e piccole imprese che operano nel campo delle costruzioni e dell’installazione di impianti, favorendo i grandi gruppi e le multi-utility, settore in cui più della metà dell’occupazione è costituito da grandi imprese a partecipazione pubblica, con la conseguenza che moltissime micro e piccole imprese dovranno rinunciare ai lavori».

In particolare, cosa prevede l’articolo 10 del Decreto Crescita?

«Le “Misure urgenti di crescita economica e per la risoluzione di specifiche situazioni di crisi” introduce la possibilità per il soggetto che sostiene le spese per gli interventi di efficienza energetica e di riduzione del rischio sismico, di ricevere, in luogo dell’utilizzo della detrazione, un contributo anticipato dal fornitore che ha effettuato l’intervento, sotto forma di sconto sul corrispettivo spettante. Tale contributo è recuperato dal fornitore sotto forma di credito d’imposta, di pari ammontare, da utilizzare in compensazione, in cinque quote annuali di pari importo, senza l’applicazione dei limiti di compensabilità».

Questo provvedimento cosa comporta per gli addetti ai lavori?

«L’onere finanziario che deriva dal concedere subito lo sconto in fattura e nel recuperare il medesimo nei cinque anni successivi non è sostenibile. La scarsa liquidità finanziaria, aggravata dal calo del 2,3% del credito alle piccole imprese a marzo 2019, di moltissime micro e piccole imprese, non permetterà di praticare lo sconto. Questo perché le PMI non posseggono le capacità finanziarie necessarie a sostenere l’onere derivante dal costo dell’intervento, generando dunque una crisi di liquidità. Inoltre, se si considera anche la ritenuta d’acconto pari all’8%, queste imprese vedrebbero diminuire le proprie entrate del 58%. Anche la possibilità di cedere il credito ai fornitori è limitato solo a soggetti che fanno parte della filiera, come ad esempio un grossista, ma non a istituti di credito».

Quali istanze avete avanzato verso la Commissione Industria, commercio e turismo del Senato?

«Vogliamo impegnare il Governo a valutare la possibilità di adottare iniziative volte a prevedere l’abrogazione dell’articolo 10 nella parte in cui prevede il meccanismo dell’anticipazione delle detrazioni sotto forma di sconto da parte dell’impresa che effettua l’intervento».

In attesa di avere una risposta quali altre azioni avete messo in campo?

«Abbiamo avviato un procedimento amministrativo davanti alla Commissione Europea e all’Autorità Garante della Concorrenza del Mercato (AGCM) affinché venga accertata l’illegittimità dell’articolo 10 del Decreto Crescita, per violazione della disciplina della concorrenza. L’AGCM, nella sua segnalazione del 17 giugno 2019 inviata a Governo e Parlamento, ha evidenziato che la norma, nella sua attuale formulazione, appare suscettibile di creare restrizioni della concorrenza nell’offerta dei servizi di riqualificazione energetica a danno delle PMI, favorendo i soli operatori economici di più grandi dimensioni, che risultano gli unici in grado di praticare gli sconti corrispondenti alle detrazioni fiscali, potendo compensare i correlativi crediti d’imposta in ragione del consistente volume di debiti fiscali, a differenza delle PMI, che nella maggioranza dei casi, in mancanza di necessari crediti d’imposta, non avrebbero neanche la possibilità di riscuotere gli sconti effettuati in fattura. Inoltre, abbiamo presentato un ricorso al TAR del Lazio per chiedere la sospensione del provvedimento dell’Agenzia delle Entrate che deve disporre le regole per l’applicazione del meccanismo previsto dall’articolo 10. L’impegno da parte del CNA continuerà allo scopo di bloccare il provvedimento, perché la sua applicazione costituirebbe un impegno economico immenso che veramente in pochi sarebbero in grado di sostenere».

{kind=link}