Il Renewable Energy Report redatto dall’Energy&Strategy Group della School of Management del Politecnico di Milano, fornisce un quadro sull’andamento delle installazioni delle rinnovabili in Italia (fotovoltaico, eolico, biomasse, idroelettrico, geotermia) e sull’andamento della produzione di energia da fonti rinnovabili.

Con oltre 900 nuovi MW, in Italia nel 2017 si è ripreso a installare in maniera relativamente consistente impianti a fonti rinnovabili: il +15% rispetto al 2016. Un risultato senz’altro positivo, ottenuto in particolare grazie a due fonti: il fotovoltaico (410 MW installati nel 2017) e l’eolico (360 MW). A questo, vanno aggiunti i contributi di idroelettrico (95 MW) e biomasse (50 MW). Il 2017 è stato il quarto anno consecutivo di crescita della potenza da rinnovabili installata in Italia, ma servirà uno slancio ben più deciso per raggiungere gli obiettivi ambiziosi definiti nel 2017 dalla SEN (Strategia Energetica Nazionale), con investimenti complessivi da qui al 2030 per circa 60 miliardi di euro. Sono questi alcuni dei dati salienti raccolti dall’Energy&Strategy Group del Politecnico di Milano nel nuovo rapporto sulle energie rinnovabili in Italia, presentato lo scorso maggio nel corso di un convegno presso l’ateneo milanese.

Il quadro d’insieme delle rinnovabili

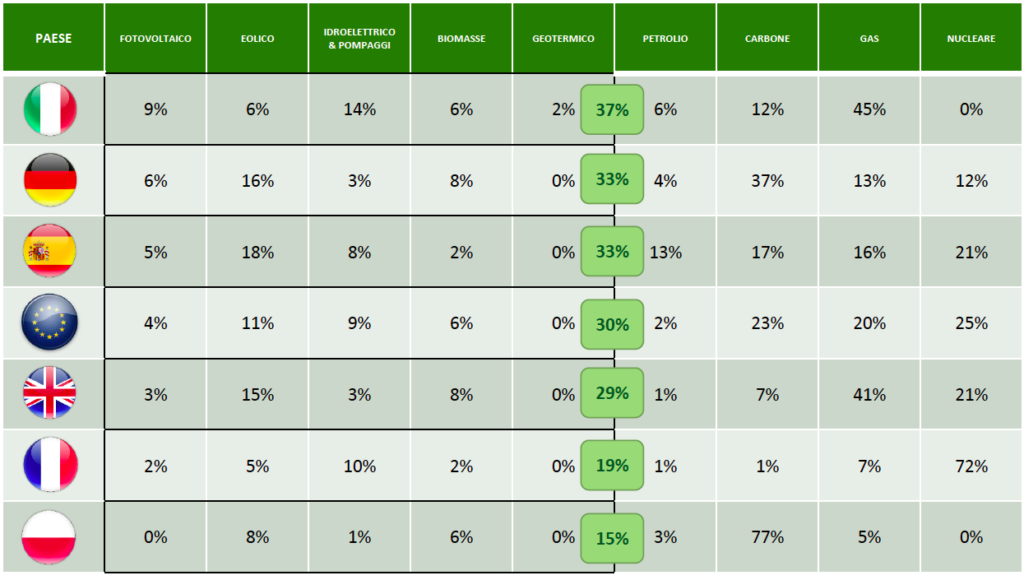

Nel nostro Paese a fine 2017 la potenza installata complessiva da fonti rinnovabili ha sfiorato i 53 GW, contribuendo al 36,2% della produzione elettrica (il valore più alto in Europa, come evidenziato in figura 1) e al 32,4% della domanda elettrica nazionale, che è stata di poco superiore a 320 TWh.

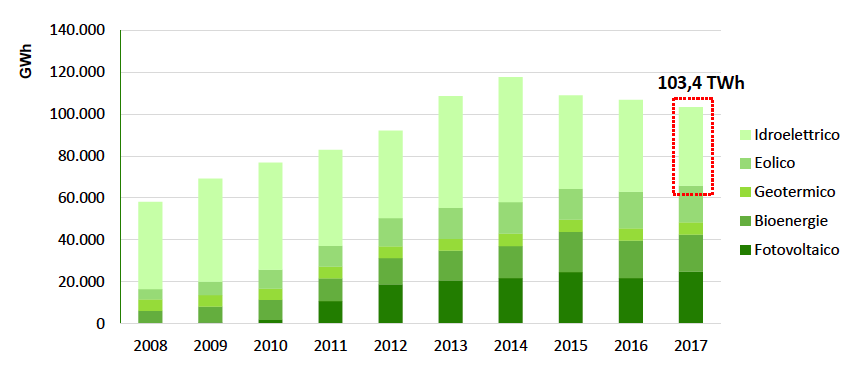

Rispetto al 2016, la produzione da fonti rinnovabili è diminuita del 3,3%, a 103,4 TWh, a causa soprattutto della mancata generazione idroelettrica, che ha raggiunto nel 2017 il valore più basso degli ultimi 10 anni, scendendo sotto i 40 TWh, in conseguenza delle scarse precipitazioni (figura 2).

La potenza annua installata da rinnovabili nel suo complesso è stata però in crescita, passando dai 780 MW del 2016 ai 900 MW del 2017. Escludendo i grossi impianti idroelettrici realizzati prima dell’anno 2000 (il cosiddetto “idroelettrico storico”), la potenza delle “nuove” rinnovabili a fine 2017 era in totale di 36 GW e nel corso del 2017 queste hanno soddisfatto il 22,7% della domanda elettrica. Anche l’inizio i dati iniziali del 2018 lasciano ben sperare per un anno positivo. Nel primo bimestre del 2018 sono stati infatti installati in totale 107 MW di nuova potenza da fonti rinnovabili, in crescita del +3% rispetto al 2017: 60 MW di solare, 23 MW di energia eolica e 23 MW di idroelettrico.

Fotovoltaico

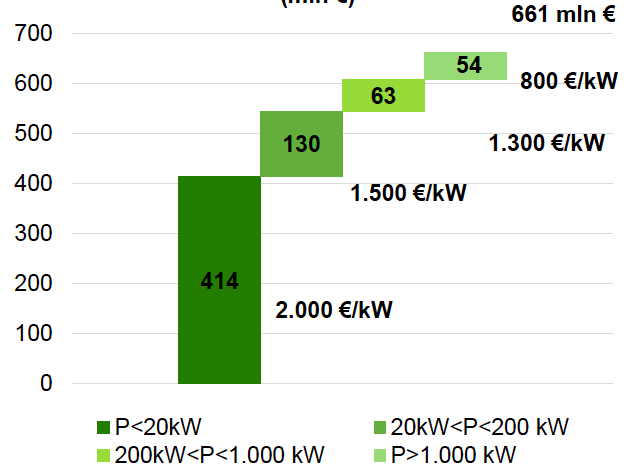

Con i nuovi 410 MW installati lo scorso anno (10,8% in più rispetto all’anno precedente), la potenza solare complessiva installata in Italia si attesta intorno a 19,7 GW. Il valore del mercato 2017 delle nuove installazioni ha superato i 660 milioni di euro (figura 3), con l’ambito del residenziale a rappresentare oltre il 60% del totale (414 milioni di euro). Il prezzo di acquisto degli impianti fotovoltaici di tipo residenziale si attesta in questo momento intorno ai 2.000 euro al kWp, stabile rispetto all’anno precedente, mentre per gli impianti di grandi dimensioni il prezzo si situa al di sotto del milione di euro al MWp.

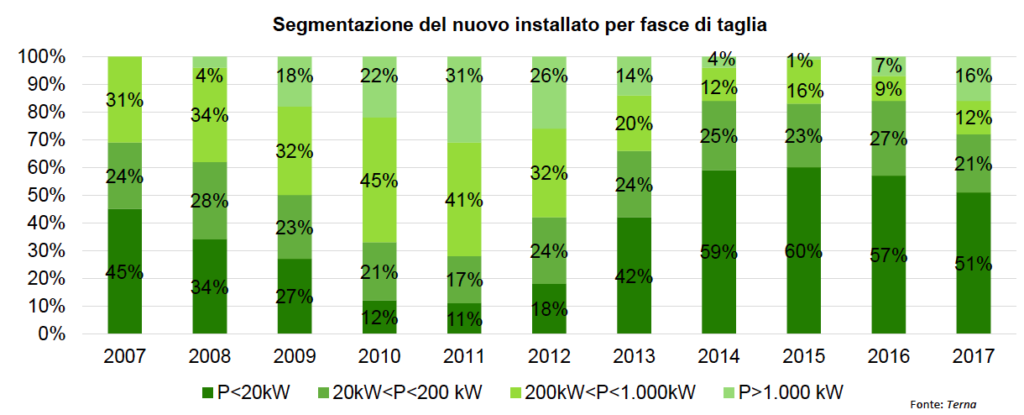

Da segnalare che nel 2017 è ripreso, seppur con numeri di gran lunga inferiori rispetto al passato, il mercato degli impianti di grande taglia, cioè con potenza maggiore di 1 MW, che hanno costituito il 16% della potenza totale installata (figura 4)Questo dato è stato però influenzato da un singolo impianto da 64 MW realizzato a Montalto di Castro (Viterbo) in regime di grid parity. Come descritto nel rapporto dell’Energy&Strategy Group, il sentiment degli operatori è però tornato positivo anche rispetto a questa tipologia in installazioni solari.

Eolico

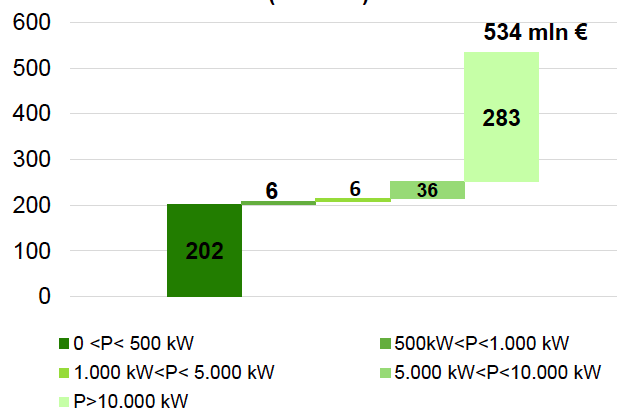

La potenza eolica installata in Italia a fine 2017 ha raggiunto 9,8 GW con un valore di nuove installazioni pari a circa 360 MW (+23,8% rispetto al 2016). Il valore del mercato delle nuove installazioni è stato pari a poco più di 534 milioni di euro (figura 5).

Gli impianti di taglia superiore ai 5 MW (217 MW di nuove installazioni in totale) coprono il 54% del totale, ma hanno avuto un notevole incremento quelli inferiori ai 200 kW (soprattutto grazie all’accesso diretto all’incentivazione al di sotto dei 60 kW fino al 31 dicembre). La quasi totalità degli impianti eolici si trova nel Centro-Sud del Paese, dove d’altronde si concentra la risorsa eolica. Il costo degli impianti nel 2017 è variato tra i 1.300 euro/kW per il grande eolico e i 1.840 euro/kWp per il piccolo eolico.

Idroelettrico e biomasse

Il volume complessivo di potenza idroelettrica installata è di 18,7 GW a fine 2017 con un valore delle nuove installazioni pari a circa 95 MW, valori leggermente superiori rispetto al 2016. Le Regioni dove è stata registrata la quota maggiore di nuove installazioni idroelettriche sono le medesime del 2016: Lombardia (26,35 MW), Piemonte (21,8 MW) e Trentino Altro Adige (9,08 MW). Il valore del mercato delle nuove installazioni è stato pari a circa 443 milioni di euro, in larga parte (il 61% del totale) attribuibile agli impianti di piccola taglia (potenza inferiore a 500 kW). A fine 2017, la potenza cumulata delle quattro diverse tipologie di biomassa (RSU, biogas, oli vegetali e biomasse agroforestali) ha superato i 4,2 GW. La crescita complessiva nel 2017 si è quindi limitata a 50 MW, comunque superiore rispetto ai 40 MW del 2016. Il ristagno del mercato è quindi evidente e perdura dal 2014. Un impulso al settore potrebbe provenire dal nuovo decreto relativo al supporto degli impianti per la produzione del biometano con destinazione d’uso per i trasporti, entrato in vigore a inizio marzo 2018.

Rinnovabili in Europa e nel mondo

Se spostiamo l’attenzione al livello globale, si osserva che nel mondo nel corso 2017 gli investimenti nella realizzazione di nuovi impianti a fonti rinnovabili hanno raggiunto quota 290 miliardi di euro, in crescita dell’11,5% rispetto all’anno precedente ma inferiori del 7,6% rispetto al 2015. Quest’ultimo era stato un anno con investimenti record: oltre 300 miliardi di euro. Nel 2017 il baricentro degli investimenti e delle nuove installazioni a fonti rinnovabili si è ulteriormente spostato dall’Europa verso l’Asia, dove gli investimenti sono concentrati soprattutto in Cina (70% del totale). In questo Paese più della metà degli investimenti sono relativi al fotovoltaico e la potenza totale da fonti rinnovabili ha raggiunto i 670 GW, superiore quindi al totale europeo (540 GW). Nel nostro continente, le fonti rinnovabili hanno prodotto un terzo circa della generazione elettrica complessiva (il 40% rappresentato da eolico), rispetto al 20% del gas naturale, il 23% del carbone e il 25% del nucleare.

Le prospettive introdotte dalla SEN 2017

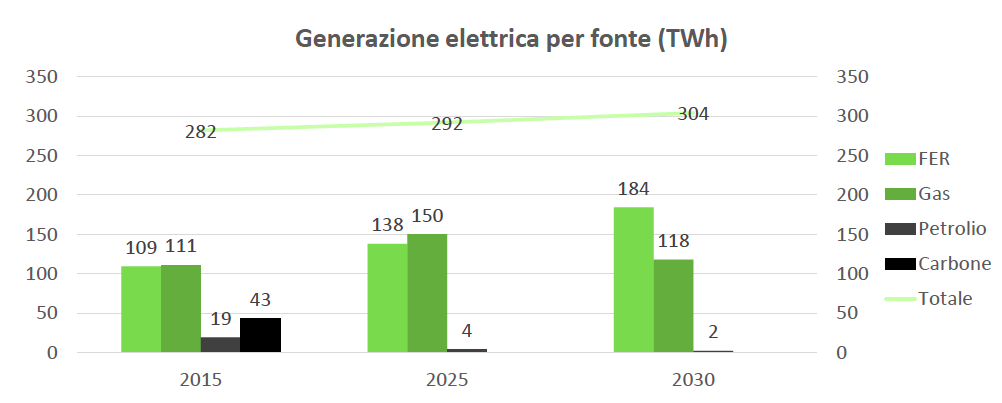

La Strategia Energetica Nazionale (SEN) emanata dai Ministeri dello Sviluppo Economico e dell’Ambiente nel 2017 traccia le linee guida del comparto energetico italiano da qui al 2030 in termini di fonti rinnovabili, efficienza e sicurezza energetica, uscita dal carbone e competitività dei mercati energetici. Si prevede che la generazione elettrica da carbone e petrolio a partire dal 2025 sarà prossima allo zero e che queste fonti verranno sostituite da un uso maggiore di gas e soprattutto rinnovabili (figura 6).

Gli obiettivi principali della SEN al 2030 sono:

- una riduzione dei consumi primari di 20 Mtep;

- una produzione da fonti rinnovabili di 184 TWh (55% dei consumi elettrici e 28% sul totale dei consumi di energia);

- PUN (Prezzo Unico Nazionale) di 72 euro/MWh.

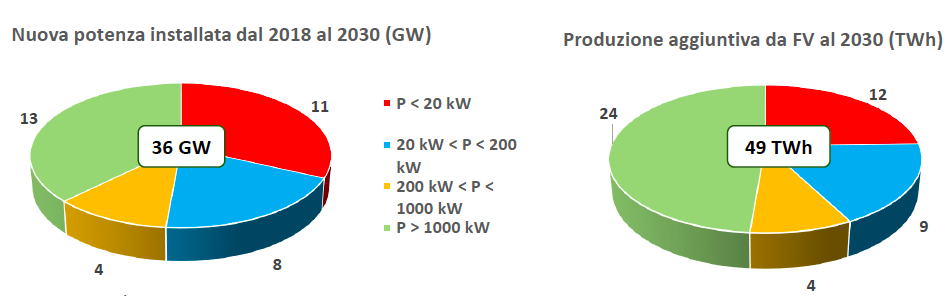

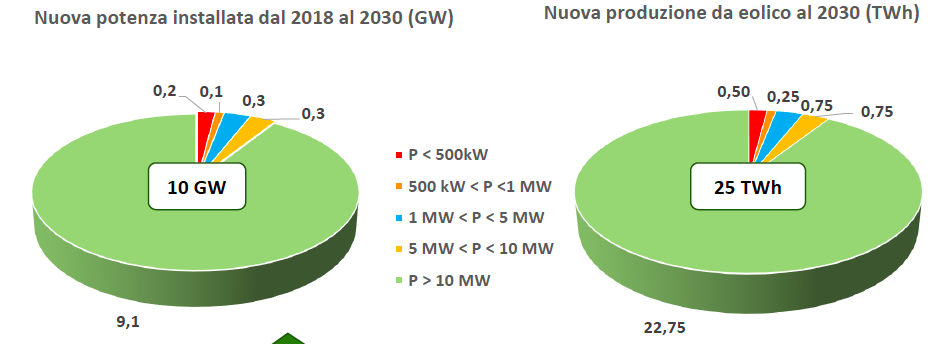

Dopo un periodo di crescita fino al 2025, il gas dovrebbe scendere a livelli quasi pari a quelli attuali, mentre le rinnovabili dovrebbero aumentare del 70% rispetto ai valori del 2015. In base alle stime della SEN, nel 2030 la generazione eolica dovrebbe passare da 15 a 40 TWh e quella fotovoltaica da 23 a 72 TWh. Le produzioni da idroelettrico e geotermico dovrebbero mantenersi costanti, mentre la SEN 2017 prevede un calo per le biomasse (da 19 a 15 TWh). Il rapporto dell’Energy&Strategy Group ha calcolato la nuova potenza da fonti rinnovabili che dovrà essere installata entro il 2030 per raggiungere questi obiettivi: 36 GW fotovoltaici (23 GW di piccola taglia e 13 utility scale con tracker monoassiale, figura 7) e 10 GW eolici (figura 8).

Ciò significherebbe installare circa 2,8 GW solari l’anno (sette volte la potenza annua installata oggi), di cui 1 GW da impianti con potenza superiore a 1 MW e 850 MW residenziali, vale a dire al di sotto dei 20 kW (200 MW la potenza di impianti residenziale installati in Italia nel 2017). Per quanto riguarda l’eolico, servirebbero 770 nuovi MW installati ogni anno (due volte quanto installato nel 2017). Gli investimenti complessivi dovranno ammontare a 60 miliardi di euro, vale a dire 4,5 miliardi l’anno, che vanno confrontati con i 1,6 miliardi del 2017. Secondo i ricercatori del Politecnico di Milano, senza nuovi stimoli di mercato sarà assai arduo raggiungere questi obiettivi.

La sostenibilità finanziaria degli impianti solari ed eolici

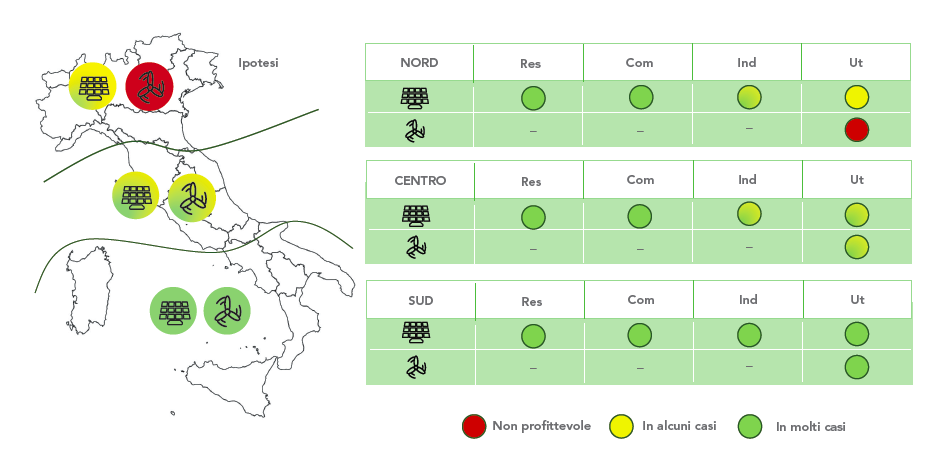

Il Rapporto ha analizzato la sostenibilità economico-finanziaria degli impianti fotovoltaici ed eolici per diverse taglie e valori di irraggiamento solare e ventosità. I risultati sono complessivamente positivi, in particolare per gli impianti fotovoltaici, che risultano quasi sempre profittevoli tranne che nel caso degli impianti utility scale nel Nord (figura 9).

I grandi impianti fotovoltaici al Nord sono profittevoli per Capex bassi ed elevato Prezzo Medio Zonale (PMZ), mentre al Sud lo sono anche quando i prezzi dell’elettricità sono più bassi. Gli impianti eolici non sono mai profittevoli al Nord, al Centro lo sono nelle zone più ventose e con prezzi elevati dell’energia, mentre al Sud lo sono quasi sempre. In definitiva, l’eolico appare comunque svantaggiato rispetto al solare perché nelle aree in cui appare profittevole l’installazione degli impianti eolici il fotovoltaico garantisce rendimenti migliori.

Revamping e repowering

Il rapporto ha affrontato anche il tema delle attività di revamping e repowering degli impianti a fonti rinnovabili, grazie al coinvolgimento di un campione di oltre 300 operatori attivi in Italia. Il 41% degli operatori intervistati ha dichiarato di avere effettuato interventi di revamping e repowering e un ulteriore 20% di averli in programma. Ciò, in concreto, vuol dire che più della metà della potenza rinnovabile del nostro Paese è stata o sarà rinnovata. Fra gli operatori che non hanno ancora adottato e non hanno in programma iniziative di revamping e del repowering, la ragione di maggiore criticità consiste nella bassa sostenibilità economica di questi interventi, seguita da problematiche di carattere legislativo, ad esempio la complessità degli iter autorizzativi. L’intervento più diffuso per gli impianti solari è stata la sostituzione dei moduli fotovoltaici, intervento adottato dal 40% del campione, soprattutto per correggere errori progettuali (24% dei casi). Il 61% degli operatori fotovoltaici ha dichiarato un incremento del performance ratio. Nel caso degli impianti eolici, il 61% degli operatori ha adottato interventi di revamping light, in particolare al fine di introdurre innovazioni tecnologiche nei componenti (39% dei casi). L’83% di chi ha adottato interventi di revamping e repowering ha misurato incrementi del performance ratio, nel 63% dei casi superiore al 5%. L’intervento maggiormente adottato nel caso degli impianti idroelettrici è stata l’installazione dei sistemi di monitoraggio (40% dei casi) e l’installazione di sistemi di monitoraggio avanzati nel caso degli impianti a biomasse (48%). Il 19% degli operatori delle biomasse che hanno adottato interventi di revamping e repowering sono passati al biometano.

Il mercato potenziale 2018-2020

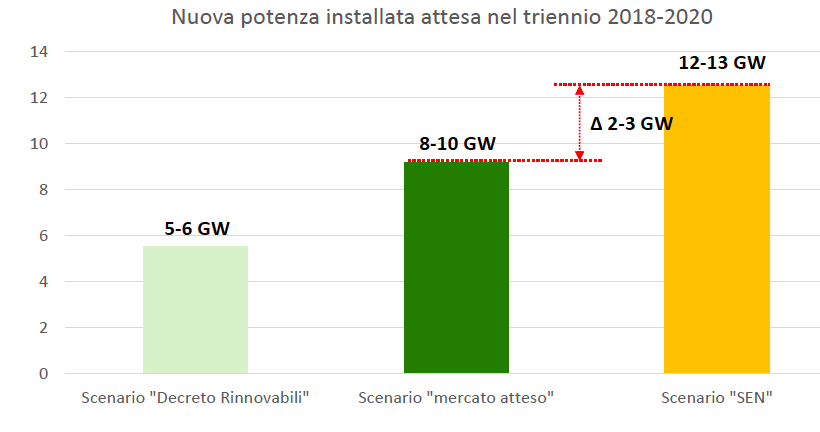

Secondo le stime dei ricercatori del Politecnico di Milano, nel periodo 2018-2020 in Italia si dovrebbero installare tra gli 8 e i 10 GW di nuova potenza da fonti rinnovabili. Di questi circa un quarto per interventi di revamping o repowering. L’energia solare dovrebbe rappresentare più della metà del nuovo installato: tra 4,5 e 5 GW grazie soprattutto a impianti di potenza superiore a 1 MW non supportati da incentivi. Gli impianti residenziali (al di sotto di 20 kW) dovrebbero attestarsi nel range 1-1,2 GW in regime di detrazione fiscale e nel triennio circa 1 GW potrebbe provenire da iniziative di repowering e revamping. Un terzo della nuova potenza rinnovabili dovrebbe provenire dall’eolico: 1,5–2,2 GW di nuova potenza, mentre da revamping e repowering potrebbe arrivare ulteriore potenza per 1–1,4 GW. Il 70%-80% di questi interventi dovrebbe essere di ricostruzione completa con la sostituzione delle vecchie turbine con nuove turbine di potenza 3-3,5 MW. Il contributo delle altre rinnovabili nel triennio dovrebbe essere limitato, con circa 400 nuovi MW complessivi e 50-70 MW per il revamping e il repowering dei vecchi impianti idroelettrici e geotermoelettrici. Nel complesso questi numeri determinano un quadro, allo stesso tempo, positivo ma anche critico (figura 10).

Gli elementi positivi che i ricercatori del Politecnico di Milano hanno individuato nell’attuale situazione del mercato da fonti rinnovabili in Italia è in primo luogo relativo al fatto che il mercato atteso è superiore di 2-4 GW rispetto alla somma dei contingenti previsti dal recente Decreto Rinnovabili per il periodo 2018-2020. «Segno del fatto che esiste un mercato delle nuove installazioni da fonti rinnovabili che in parte non dipende da sistemi di supporto» affermano i ricercatori. L’elemento invece maggiormente critico consiste nel ritardo di 2-3 GW che si rischia di accumulare da qui al 2020 rispetto agli obiettivi definiti dalla SEN.

{kind=link}